遺族年金支給額は本当に変わった?最新改正と計算のポイントを徹底解説!

厚生労働省が入る中央合同庁舎第5号館=東京・霞が関で、竹内紀臣撮影

労働災害(労災)で死亡した人の配偶者に支給される労災保険の遺族補償年金について、厚生労働省は、男女で異なる支給要件を統一する方向で検討を進めている。30日に開かれた有識者検討会では、夫のみに課されている年齢制限について、複数の委員から廃止を求める意見が出た。 遺族補償年金は労災保険法に基づき、労災で死亡した人の遺族に支給される。年間の支給額は死亡者の平均給与の約5〜8カ月分で、支給期間に上限はない。現行制度では受給の際、妻は年齢制限がない一方、夫は55歳以上か一定の障害がなければ受け取れない。厚労省によると、受給権者は妻が87・7%と大半で、夫は1・2%にとどまっている(2022年度末時点)。 支給要件の男女差は、1965年の制度導入以降、妻が配偶者の死亡後に自力で生計を維持することは困難だという考え方のもと、維持されてきた。しかし近年、女性の就業率は上昇し、共働き世帯も増加。24年には、労災で妻を亡くした東京都の男性が、国に遺族補償年金の不支給処分の取り消しを求めて東京地裁に提訴した。 厚労省の有識者検討会はこうした社会の変化を踏まえ、男女差を解消し夫の年齢要件を廃止する方向だ。給付期間や特別加算のあり方などについては複数の意見があり、検討を続ける。 厚労省は厚労相の諮問機関・労働政策審議会での審議を経て、来年の通常国会への労災保険法改正案の提出を目指す。【塩田彩】

(出典:Yahoo!ニュース 2024年6月2日配信)

近年、社会環境の変化や政治の動きにより、その支給要件や支給額に関する注目が急激に高まっています。厚生年金や国民年金に基づく遺族年金は、家族の生活を経済面から支える重要な公的制度ですが、制度の改正や計算方法の複雑さから「自分はどれだけもらえるのか」が分かりにくいと感じている方も多いはずです。

🌸そこでこの記事では、「遺族年金 支給額」というキーワードに注目し、遺族年金の最新の支給状況や具体的な受給計算のポイントを丁寧に解説します。男女の受給差がなぜ見直されているのか、支給額がどのように決まるのか、そして最近の制度変更が家庭にどんな影響を及ぼすのか、といった疑問にお答えしていきます。

家族の将来を守るためには、この年金制度の理解が何よりも��大切です。複雑な計算式に惑わされず、制度の根幹と最新動向をしっかり押さえつつ、あなた自身や大切な家族のために活用できる情報をお届けします。この記事を読むことで、遺族年金の仕組みをぐっと身近に感じられるでしょう。さあ、一緒に知識を深めていきましょう!🔍💡

目次

遺族年金支給額とは?改正の背景と計算方法の基礎

遺族年金は、亡くなった被保険者の遺族に対し、生活の安定を支援するために支給される年金で、その種類は大きく分けて「遺族基礎年金」と「遺族厚生年金」の二つがあります。特に「遺族厚生年金」は、会社員や公務員など厚生年金保険の被保険者であった方が亡くなった場合に一定の条件を満たせば支給されます。

支給額の目安は、故人の老齢厚生年金の報酬比例部分の4分の3ですが、被保険者期間が25年未満の場合は25年分として計算され、計算は少々複雑です。例えば、「平均標準報酬月額」や「加入期間」によって受給額が左右されるため、正確な計算は年金事務所での確認がマストです。

昨今の改正では、性別による受給要件の格差撤廃や、支給期間の見直しが進行中で、これまで年齢や婚姻状況で異なっていた支給条件がより公平になる方向に動いています。しかし一方で、これに伴う一部支給額の減額などに不安や反発も広がっています。

こうした背景を理解しつつ、制度の仕組みと計算方法の基本を押さえておくことが、何よりも安心して未来に備える鍵となります。次の章で、より詳しく計算方法や実際の受給状況を解説し、遺族年金の本質的な意味と活用法を掘り下げていきましょう。

関連ポスト / SNSの反応

またデマ撒いてるわ。 コミュニティノートがついてるね。 今回の年金改正法案では、遺族年金制度は5年間の支給額が増やされ、5年経過以降も「配慮が必要な場合」には支給が継続されることに注意が必要です。 厚生労働省のページ (3)遺族年金制度 をご覧下さい mhlw.go.jp/stf/seisakunit…

#年金法案 #基礎年金底上げ 自公は立憲と大連立組むんかね💦 米騒動の裏でこそっと年金底上げ(嘘)=増税となる年金法案を自公立憲で衆院採決で通されちゃったね💦 男63歳以上、女67歳以上の年金支給額減額になり、生涯遺族年金も5年間となり、底上げに足りない分は増税だってさ💦 自公立憲タヒね💢

遺族年金の5年打切りだけでなく、支給開始年齢を55歳から65歳にまで引き上げ、さらに遅らせようとしてる。支給額も物価にスライドさせる約束が、実際は物価高騰率よりかなり低く抑えられてる。積み立てた年金を不要な保養施設建設等で減らしたあげく、年金徴収額を上げ続ける。自公政権は詐欺集団だ。

遺族年金はいくらもらえる?支給額の仕組みと最新シミュレーション解説

遺族年金は、残された家族の生活を支える大切な制度ですが、「実際にいくらもらえるのか?」は多くの方が気になるポイントです。特に最近は一部報道やSNSで制度見直しの話題が飛び交い、不安や疑問の声が増えています。この記事では、遺族年金の支給額の内訳や計算方法、最新の支給額例を丁寧に解説し、なぜこの制度が今話題になっているのか背景も掘り下げていきます🌸

遺族年金の基本構成と受給対象

遺族年金には大きく分けて2種類あります。

- 遺族基礎年金:国民年金に加入していた方が亡くなった際に、子どもがいる配偶者や子どもに支給される年金。

- 遺族厚生年金:厚生年金に加入していた会社員や公務員などの加入者が亡くなった際に、その遺族に支給される年金で、子どもがいなくても一定の条件で受給可能です。

受給には亡くなった方によって生計を維持されていたことや、一定の保険料納付要件を満たしていることが重要な条件です。

支給額の計算方法のポイン�ト

遺族基礎年金は令和6年4月から、子どもの人数によって以下のように年額が決まっています。

- 子のある配偶者:約81.6万円+子の加算(1人目・2人目23.48万円/3人目以降7.83万円)

- 子どもは18歳到達年度の末日まで(障害がある場合は20歳まで)支給対象

遺族厚生年金は被保険者の老齢厚生年金の報酬比例部分の3/4が支給額の目安です。加えて、30歳未満で子どもがいない妻の場合、受給は5年限定になるなど細かなルールがあります。

具体的には、平均標準報酬月額や加入月数に基づく計算がされ、加入期間が25年未満でも25年分とみなすルールがあります。

最新シミュレーションでわかる一例

たとえば、子どもが1人いる会社員夫婦で平均標準報酬月額30〜50万円の場合、遺族基礎年金と遺族厚生年金の合計は年額約142〜166万円と想定されます。子どもが増えれば加算され、最大で198万円程度になることもあります。

一方、子どもがいない夫婦のみの世帯では受給条件がさらに異なり、例えば妻の年齢によって受給額や期間が変わります。自営業者の場合は厚生年金加入がないため、遺族基礎年金のみの受給となります。詳細は各自の状況や保険料納付状況によって異なるため、専門家への相談や公式ツールでのシミュレーションがおすすめです✨

なぜ「遺族年��金 いくら」が今注目されているのか?

2024年に厚生労働省から、一部対象者の遺族厚生年金を5年の有期給付にする見直し案が公表されました。このニュースがSNSや報道で大きく取り上げられ、多くの遺族年金受給者や制度利用を検討する人々に衝撃と不安を与えています。

SNSの反応を見ると、「遺族年金が5年で切られるなんて酷い」「いくらもらえるか知らずに批判するのはおかしい」「働けと言われても現実は厳しい」「制度の根本的な意味を考えてほしい」といった多様で切実な声が目立ちます。

遺族年金は、もともと「一家の大黒柱が亡くなったときに遺族の生活を支える」という社会保障の根幹です。しかし、「共働きが当たり前の時代」「多様な家族形態」「経済情勢の変化」によって、制度のあり方を見直す声もあります。今後の制度改正に注目が集まる中で、ご自身の受給資格や支給額を正しく理解することがとても大切になっています。

遺族年金の受給額は、配偶者・子どもの有無、加入歴、本人の年齢など状況によって大きく異なります。公式の資金シミュレーションツールやファイナンシャルプランナーの相談を活用し、安心して未来設計を進めましょう😊

関連ポスト / SNSの反応

わかりやすい!! なるほど、遺族年金は基礎年金と厚生年金で分かれてて変更がない基礎年金が子供部分なのか。 今回は子供のいなかったり子供が独立した人向けの厚生年金が変わると🧐 ここいくらくらいなんだろ。 ただ、45歳以上の時はこれまで通り出して欲しいなぁ。 45歳からの就職は厳しいよ😥

私は政治の事は分かりませんし、つぶやく事で事態がより悪くなる可能性を考慮して今まで黙ってはいました。 今朝のニュースを見ていて驚いたのですが、今まで生涯支払われていた遺族年金が5年の期限になると言うのは、年金関係の内情は知らない身でありますがいくらなんでも異常に思えます。

「2336万円もらえるはずが365万円に」政府の年金制度改革法案で「遺族年金」の給付水準が大幅カット 「保険料を減らす」「支給期間を有期にする」など民間保険会社ならありえない変更(マネーポストWEB) news.yahoo.co.jp/articles/b6d9f… 自公、立憲、いくら何でもこれは無いだろう!

遺族年金が受給から5年で打ち切りになるそうなんですが、それで浮かせたぶんの厚生年金保険料はいくら安くなるんですか?

遺族年金でいくらもらえるかも知らなかったような人が反対する根拠が分からない もともと遺族年金だけで暮らせる人はほとんどいないのよ

遺族年金 計算方法と支給額のしくみを徹底解説

遺族年金の支給額の計算方法は複雑でわかりにくい部分ですが、正しく理解することで将来への備えに安心感が生まれます🌸。遺族年金には大きく分けて「遺族基礎年金」と「遺族厚生年金」があり、それぞれ支給条件や計算方法が異なります。

まず、遺族基礎年金は主に国民年金の被保険者が亡くなった場合に、その配偶者や18歳年度末までの子が受給の対象になります。令和7年4月分からの基礎年金の基本額は約83万1700円(昭和31年4月2日以後生まれの方の場合)。ここに子どもの人数に応じた加算額が加わります。子の加算額は1人目と2人目はそれぞれ約23万9300円、3人目以降は約7万9800円となっています。このため、子どもが多いほど支給額が増えるしくみです。

次に、遺族厚生年金は会社員や公務員など厚生年金に加入していた方が亡くなった場合に、その遺族に支給されます。支給額は亡くなった方が将来受け取る予定だった老齢厚生年金の「報酬比例部分の4分の3」で計算されます。具体的には、加入期間中の平均標準��報酬月額と加入月数によって決まり、報酬が高く加入期間が長いほど高額になります。例えば平均月収30万円の場合は、概ね年間37万円程度の遺族厚生年金が支給される見込みです。

また、遺族基礎年金と遺族厚生年金の両方を受給できる場合もあります。子どもがいる家庭などでは、これらを合わせて支給されるため、安定した生活資金の大きな支えとなります。たとえば、子ども2人の家庭で夫が平均標準報酬月額30万円だった場合、合計で年約168万円の遺族年金が想定されます。

計算方法は一見複雑ですが、普段お手元に届く「ねんきん定期便」を活用すると、自分の年金加入状況や見込額が把握しやすいですよ。特に遺族厚生年金の計算に必要な「平均標準報酬月額」などはねんきん定期便の情報を基にすれば簡単に確認可能です。

なお、遺族年金は請求手続きをしないと受け取れないため、お亡くなりになった場合は早めに市区町村役場や年金事務所へお問い合わせください。提出書類や手続きのポイントを押さえておくと安心です。

そして遺族年金はライフステージの変化や子どもの成長により受給資格や支給額が変動する場合もあります。たとえば、子どもが18歳(または障害のある場合は20歳)を超えると遺族基礎年金は打ち切られ、代わりに中高齢の配偶者には「中高齢寡婦加算」という加算が支給されることも。このような制度の柔軟な設計が魅力で、残��された家族の生活を力強く支えています☺️。

いざというときに慌てないためにも、日頃からご自身の年金の仕組みと計算方法を知っておくことは、ご家族の未来への大切な準備です。詳しい計算例や最新情報は日本年金機構の公式サイトや専門FPの解説を参考にされることをおすすめします。

関連ポスト / SNSの反応

遺族年金 金額のしくみと最新の改正動向:2028年から何が変わる?

遺族年金は、大切な家族を失った遺族の生活を支える公的年金制度ですが、その金額(支給額や目安)は遺族の状況や故人の年金加入歴、そして加入していた年金制度の種類(国民年金か厚生年金か)によって大きく異なります。2025年時点での制度を踏まえつつ、2028年からの改正予定も注目されています。この記事では「遺族年金 金額」をキーワードに、受給額の目安や計算のポイント、そして話題の最新動向をわかりやす��く解説します✨

遺族年金の種類と支給対象者による違い

遺族年金は大きく「遺族基礎年金」と「遺族厚生年金」の2つに分かれます。

- 遺族基礎年金:国民年金に加入していた方が亡くなった際に、生計を維持されていた遺族のうち「子どもがいる配偶者(主に妻)や子ども」に支給されます。

- 遺族厚生年金:厚生年金に加入していた方に対して支給され、子どもなしの配偶者や両親なども対象となる場合があります。

遺族年金の最大の特徴は、亡くなった被保険者の加入期間や平均報酬月額により支給額が変わることです。とくに厚生年金加入者の場合は、故人が受け取る予定だった老齢厚生年金の報酬比例部分の4分の3が遺族厚生年金の目安となり、勤務年数や給与水準が高いほど受給額も増加します。

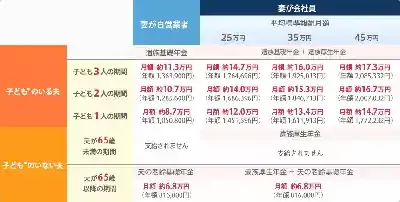

2025年時点の遺族年金の受給額の目安

例えば、会社員の夫を亡くした妻と子ども2人が受け取る遺族年金の月額は、以下のようなイメージです(2025年4月時点の改定基準に基づく)。

- 遺族基礎年金:年間約83万円+子ども1人あたり約23万9千円の加算

- 遺族厚生年金:加入期間や給与水準で異なりますが、平均標準報酬月額40万円の場合、年間約49万円程度

これらを合計すると、おおよそ年間180万円ほどとなり、生活費の基�礎として大変心強い支援となっています。なお、子どもが18歳に達すると遺族基礎年金は原則として支給終了になりますが、子どもがいない配偶者には「中高齢寡婦加算」といった加算があり、一定の支援が続きます。

2028年から予定される遺族年金制度の改正

近年の社会状況の変化や男女の働き方の多様化に対応するため、遺族年金の制度が見直されようとしています。特に大きなポイントは以下の通りです。

- 支給期間の短縮(有期給付化) これまで子どものいない30歳以上の妻には遺族厚生年金が無期限で支給されていましたが、2028年4月からは原則5年で打ち切りとなる予定です。これにより、これまで終身支給であったケースでの受給額トータルが大幅に減少する可能性があります。

- 中高齢寡婦加算の廃止 40歳以上の子どものいない妻に支給されていた加算も廃止され、支給額は減額方向となります。

- 有期給付期間中の一時的な支給額増額(有期給付加算) 改正に伴う打ち切りの影響を和らげるため、一定期間は受給額を増やす加算が導入される予定ですが、長期的な保障の縮小は避けられません。

なぜ今「遺族年金 金額」が話題なのか?

こうした改正は、「専業主婦や子育て中の妻を主に想定した旧来の社会モデル」から、「共働きや多様な家族像」に対応し、公平性や持続可能性を高める趣旨があ��ります。ただし、一方で「専業主婦世帯の生活が厳しくなる」「2000万円規模で生活保障が減る」との懸念や反発も多く、社会的な関心が高まっています。

SNS上では、2028年からの制度変更に関する情報や影響を詳細に紹介した動画が多数シェアされ、多くの方がリアルに不安や疑問を表明しています。生命保険など他の保障制度とのバランスも含め、家計の見直しや今後の備えを早めに検討したいという声が目立っています💡

遺族年金の金額を知り、将来に備えるために

- 加入年数や保険料納付状況は非常に重要で、これが受給資格や金額に直結します。

- 現状の年金見込額は「ねんきん定期便」や「ねんきんネット」で確認可能です。

- 遺族年金だけに頼らず、生命保険や資産形成も視野に入れることで、より心強い備えができます。

制度の動向に注目しつつ、ご自身やご家族の生活設計を明確にし、安心して暮らせる未来をしっかり準備していきましょう✨

関連ポスト / SNSの反応

【超爆速】2028年から遺族年金は5年で打切り!専業主婦は地獄。2000万円減額!?中高齢寡婦加算も廃止【会社員・共働き/配偶者・65歳金額・受... youtu.be/Pi5gPx6Ez_U?si… @YouTubeより 専業主婦前提の社会制度から、男女平等(共働き)を前提とした制度への改革、ね

今の時代に合わせた感じなので一概に「改悪」という感じでもないけど、問題は塾義を回避したやり方ね😵 【超爆速】2028年から遺族年金は5年で打切り!専業主婦は地獄。2000万円減額!?中高齢寡婦加算も廃止【会社員・共働き/配偶者・65歳金額・受... youtube.com/watch?v=Pi5gPx… #遺族年金

遺族年金の最新改正と支給額のポイントまとめ

遺族年金は、家族の生活を支える重要な社会保障制度でありながら、その計算方法や支給条件は複雑で分かりにくい側面があります。近年の社会変化や男女の働き方の多様化を背景に、厚生労働省は男女の支給要件の統一や支給期間の見直しなど、制度の公平性と持続可能性を高めるための改正を進めています。

特に2028年からは、子どもがいない30歳以上の妻に対する遺族厚生年金の支給期間が原則5年に短縮され、中高齢寡婦加算の廃止も予定されているため、これまでの終身支給に比べて受給総額が大きく減る可能性があります。この改正は、共働き世帯の増加や女性の就業率上昇を踏まえたものであり、旧来の専業主婦モデルからの脱却を目指すものです。

遺族年金の支給額は、故人の年金加入期間、平均標準報酬月額、遺族の構成(配偶者の年齢や子どもの有無)によって大きく異なります。遺族基礎年金と遺族厚生年金の両方を受給できる場合もあり、子どもの人数に応じた加算もあるため、具体的な金額は個別に計算する必要があります。

SNSでは改正に対する不安や批判の声も多く、遺族年金の仕組みや最新の改正内容を正しく理解することが、今後の生活設計において非常に重要です。年金事務所や専門家の相談、公式のシミュレーションツールを活用し、ご自身やご家族の状況に合った備えを進めることをおすすめします。

�将来に向けて安心できる生活基盤を築くために、遺族年金の最新情報と計算のポイントをしっかり押さえ、変化に対応した準備をしていきましょう。